展示

大道寺盛昌書状(だいどうじもりまさしょじょう)

学芸員のおすすめ収蔵資料の魅力を詳しい解説でお伝えする「今月の逸品」。休館中はウェブサイトのみでのご紹介になります。

2026年5月の逸品

大道寺盛昌書状

資料名:大道寺盛昌書状(江梨鈴木家文書)

年代:享禄2(1529)年~天文9(1540)年

寸法:タテ27.3cm ヨコ38.5cm

はじめに

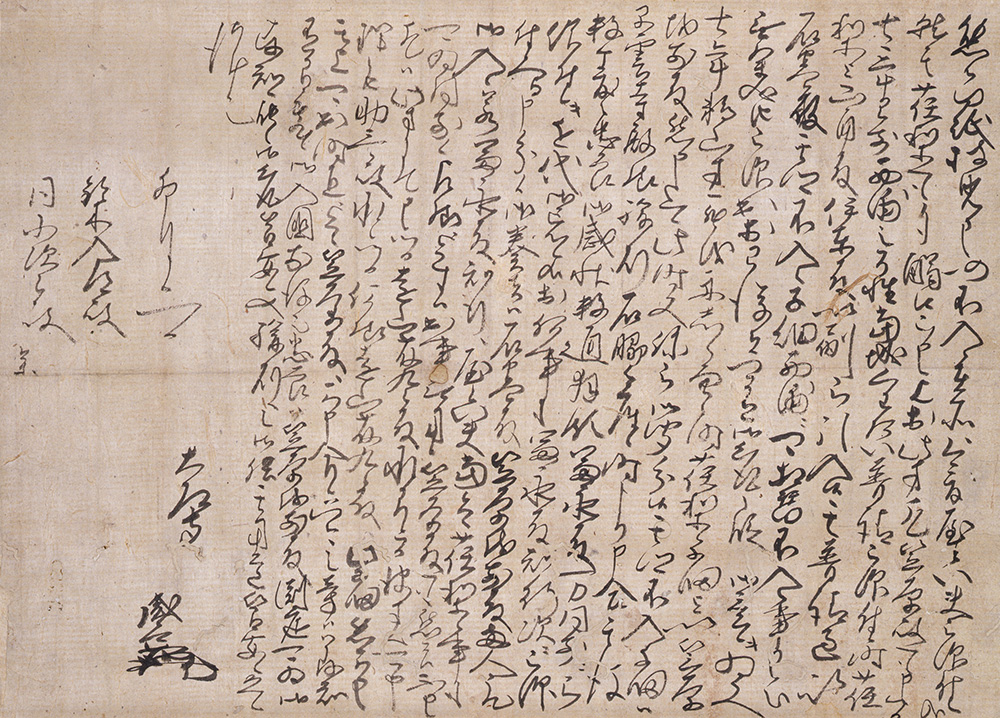

今月は大道寺盛昌(だいどうじもりまさ)書状(江梨鈴木家文書)(釈文)についてお届けします。この書状は戦国大名北条家に仕える重臣であった大道寺盛昌が、同じく北条家臣である鈴木入道・小次郎に宛てたものです。

この書状が記された時期は、享禄2(1529)年から天文9(1540)年の間と考えられています。いずれにしても、北条家2代当主氏綱(うじつな)の時代のことでした。

これまでもこの書状の存在は知られており、特に北条家の初代、伊勢宗瑞(いせそうずい)(「早雲寺殿様(そううんじでんさま)」)が駿河の大名今川家の部将であった時代に石脇(静岡県焼津市)に居たという記述が注目されてきました【釈文9行目】。一方で、この書状の中身は主として税負担の免除について述べられたものになります。そこで、今回はその税負担免除の話を取り上げ、それを巡る北条家臣たちの動きを探っていきましょう。

1 主な登場人物の紹介

まずは、この書状をやり取りした大道寺盛昌と鈴木一族についてみていきます。書状の差出人である大道寺盛昌は初代宗瑞から2代北条氏綱、3代氏康(うじやす)に仕えた家臣です。鎌倉の寺社を統括する鎌倉代官を務め、後に河越城(埼玉県川越市)の支配領域における徴税を担う河越城代を兼務しています。

一方、受取人である鈴木入道・小次郎の両名は、同家の過去帳によればそれぞれ繁朝(しげとも)と繁定(しげさだ)親子に当たると考えられます。伊豆国の「荏梨(江梨)」(静岡県沼津市江梨)に住んでいた地侍と呼ばれるクラスの武士で、宗瑞の代から北条家に仕える一族でした。

この時の大道寺・鈴木両氏の関係を示す直接的な史料は残されていません。強いて挙げるのであれば、繁定は永禄2(1559)年に大道寺盛昌子息の資親(すけちか)指揮下に所属していたことが分かります。このような軍事指揮関係を「寄親・寄子(よりおや・よりこ)」制と呼びます。寄親・寄子の両者には直接的な主従関係はありませんが、戦時・平時を問わず、寄親は寄子を自らの家臣のように使役しました。その一方で、寄親には寄子の利益を守る義務もあり、寄子が大名へ訴訟を行う際にはその取り成しを行うなど、便宜を図りました。

本状の記述から、鈴木氏の税負担免除のために大道寺氏が尽力していることが読み取れます。そのため、文書作成の時点で既に大道寺氏と鈴木氏は、この「寄親・寄子」の関係を結んでいたものと考えてよいでしょう。

2 書状の内容

この書状はおよそ3つの部分に分かれます。(1)「やとい夫(ぶ)」の徴発命令、(2)税負担を免除されていた理由とその実績、(3)鈴木氏の税負担免除に向けての対応方針、です。順番にその内容をみていきましょう。

(1)「やとい夫」の徴発命令

江梨に触口(ふれくち)が来訪し、鈴木氏に対し「やとい夫」を出すように告げました【1~2行目】。触口とは北条氏からの命令を家臣や領民に触れて回る役職で、徴税責任者である郡代のいわば部下にあたる存在です。伊豆国には郡代が2名配置されており、笠原氏と清水氏がその任にあたりました。この頃の郡代は、笠原綱信と清水綱吉でした。本文の後半の部分で笠原氏とのやり取りが必要になるとの旨が記されているので、今回の徴発命令は笠原綱信が所管していたのでしょう。

さて、今回命じられた「やとい夫」ですが、城普請などの土木工事や戦場での物資の運搬に携わる労働力としての人足であると考えられます。城普請に際しては、やとい=「雇い」すなわち、賃金が支払われる事例が知られています。そのことから、ここでも城普請の人足を求められたものと思われます。

しかし、この北条家当主からの命令に対して、鈴木氏は免除されるべきだと主張しました。なぜそのような主張を行ったのでしょうか。次にその主張や背景をみていきましょう。

(2)税負担を免除されていた理由とその実績

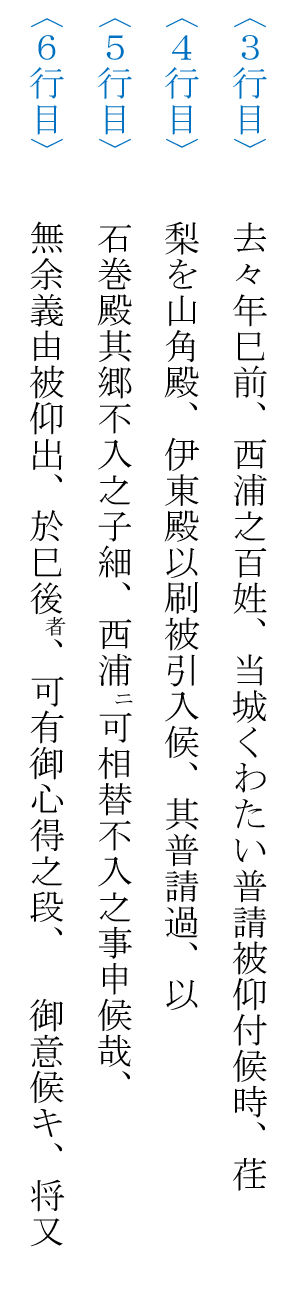

鈴木氏が負担免除を主張する理由は、彼らが「早雲寺殿様駿州石脇御座候」時代から北条氏へ協力し、何度となく戦で手柄を立てたこと【9~10行目】。さらに北条家の重臣であった石巻(いしまき)氏や笠原越前守(信為・郡代綱信の叔父カ)の取り成しによって江梨の地に「不入(ふにゅう)」(徴税役人の立ち入り禁止。転じて免税の特権)を認められていたことを理由としています。具体的には伊豆国の西土肥(静岡県伊豆市土肥、西伊豆町宇久須周辺)に所領を持ち、免税特権を認められていた富永氏(江戸城守備隊長の1人)と待遇が同等であったと認められていたようです【10~12行目】。

あわせて、税負担免除の実績を確認してみましょう。文書が作成された2年以上前に「西浦之百姓、当城くわたい普請被仰付候時」、つまり江梨近隣の西浦(静岡県沼津市内浦・西浦地区)に城普請が命じられた時は、同地の代官を務めていた氏綱側近の山角氏・伊東氏による働きかけで免除されています。さらに、石巻氏が西浦とは異なり、江梨は不入だと氏綱へ念を押したということです【3~6行目】。また、1年前には「鵜山方罷越舟しらへ」として、舟に対する課税の調査が行われましたが、これも笠原越前守の取り成しにより、免除されました【6~8行目】。

このように、これまで氏綱側近や重臣の取り成しの結果、鈴木氏は税負担の免除を認められていたようです。

(3)鈴木氏の税負担免除に向けての対応方針

先ほど見たように鈴木氏は富永氏と同等の待遇を得ていたので、富永氏が「やとい夫」を免除されていた場合と負担していた場合で対応が分かれていたようです。

富永氏が免除されていた場合は、郡代である笠原綱信やその子息である助三郎が事情を承知しているので、遠山綱景(つなかげ、藤九郎・江戸城代)に掛け合うことになっていたようです【14~16行目】。遠山氏と交渉する理由ははっきりとはしませんが、彼が富永氏の上役に当たるためか、または今回の「やとい夫」を使役する雇用主であったためかと考えられます。

他方、富永氏が負担していた場合、笠原越前守に相談することとしています。とくに伊勢宗瑞が伊豆国に入国した頃の武士たちの戦功について今の人々は把握していないので、「御入国前後之忠節ハ、笠原越前殿淵底可為御存知」として歴戦の笠原越前守に確認するのが良いと記されてます【13~14、17~19行目】。これまでも2度も取り成しをしてくれた笠原氏に最後の希望を託すということだったのでしょうか。

鈴木氏の税負担免除に向けた動きについては、繁朝・繁定が重臣の許へ赴き、免除を求めるということなのか、寄親である大道寺盛昌が遠山綱景や笠原越前守などに掛け合うつもりだったのか、判断が難しい所がありますが、鈴木氏の税負担免除が認められるためには、徴税担当者と交渉するだけではなく、事情を知っている有力者との調整が必要だったことがうかがえます。

おわりに

それでは、鈴木氏の免税特権を巡る状況について、あらためてみていきましょう。そもそも北条家臣鈴木氏がいた伊豆国の江梨は、北条家から「不入」の地として免税特権が認められていました。北条家重臣の大道寺盛昌もそのように認識しています。

しかし、その特権があるにも拘わらず、北条家からは城普請の人足供出や舟への課税、そして今回の「やとい夫」の負担が求められるという状況が見られます。その背景として、江梨における特権は同じ伊豆国に所領を持つ北条家重臣の富永氏が負担を免除されているか否かによって左右されるという、複雑な事情があったためと考えられます。鈴木氏が認められた特権を確実なものとするためには、北条氏綱の側近や北条家重臣の取り成し、特に宗瑞時代の鈴木氏の活躍を知る笠原越前守の証言が必要であったことがうかがえます。

裏を返せば、北条家内部で免税特権に関する情報共有がなされおらず、鈴木氏や大道寺氏をはじめ、笠原越前守などがその都度動く必要があったと言え、課税・免税に関して、いわば情報の共有化や業務の効率化が求められる状況であったと見られます。

このような免税特権を巡る問題は鈴木氏だけに留まる話ではなかったようです。永禄2(1559)年に北条氏康が『小田原衆所領役帳(北条氏所領役帳)』をまとめています。これは家臣の所領評価額と課税基準額を明記し、どの家臣がどの程度の税負担を行うべきか定めたものです。課税基準額設定の際には、「不入」に関する情報も含めて計算されており、免税特権に関する情報が北条家内部で共有情報となったことが分かります。

ただし、今回取り上げた鈴木氏の所領である江梨には、特段「不入」である旨の記載はなく、所領の評価額100貫文がそのまま課税基準額とされています。どのような事情があったのかは分かりませんが、免税特権が認められなくなっています。税負担免除となる条件が複雑であったのが一因だったのでしょうか。ちなみに、鈴木氏同様に税負担免除が認められていた富永氏の伊豆における所領については、評価額1,280貫文のうち1,000貫文が課税対象となり、残りの280貫文が免除となっています。

この古文書は、北条氏が税制を整理する前の過渡期に作成された、課税・免税を巡る混とんとした状況を示す歴史資料と言えるでしょう。

(梯 弘人・当館学芸員)

- 過去の「今月の逸品」は、「過去の今月の逸品」をご覧ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}